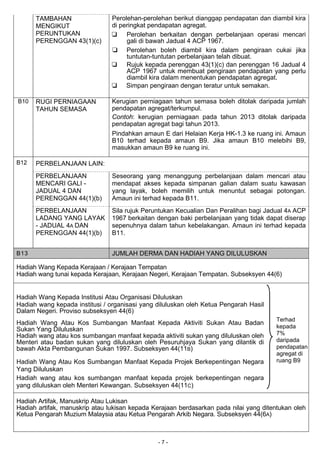

subperenggan 46(1)(p)(iv) acp 1967

General deduction allowed to individual or Hindu joint family. Mar 1 2018 1054 AM.

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Iv Payment of monthly bill for internet subscription As long as its a paid monthly internet subscription you can claim it.

. Pengiraan Amaun Pelepasan Boleh Dituntut ke atas ibu atau bapa yang sama Amaun pelepasan RM1500 yang dibenarkan di bawah peruntukan ini dibahagi. That session also celebrated the 100th anniversary of the Hague Conferences first session in 1893. C T Corporation System C0168406 Filing Date.

Deduction for children 49. Manfaat Berupa Barangan MBB - Nilai tahunan manfaat berupa barangan yang disediakan oleh majikan seperti kereta minyak pemandu kelengkapan rumah telefon bimbit hiburan dan kelab rekreasi. III TAKSIRAN DISIFATKAN Suatu Borang Nyata Terpinda yang dikemukakan menurut seksyen 77B ACP 1967 hendaklah disifatkan telah disampaikan pada tarikh Borang Nyata Terpinda dikemukakan.

- up to RM1000 b. Purchase of books journals magazines and others publications except newspapers for the purpose of enhancing knowledge. Proposed amendment Paragraph 461g and 461h of the Income Tax Act 1967 Proposed legislation Change in claimable amount.

Perenggan ini memberi potongan cukai kepada individu sehingga. The temporal effects of a single injection of FOR 300 μg kg 1. TPRI ini bukanlah sebuah pertubuhan atau organisasi yang.

Attached Files NotaBEpdf 45027k Number of downloads. Rujuk Helaian Kerja HK-23 dan Lampiran B2 untuk pengiraan. Sixty-six countries 30 of them non member States that are major countries of origin of children made available for intercountry adoption unanimously adopted the Conventions final text.

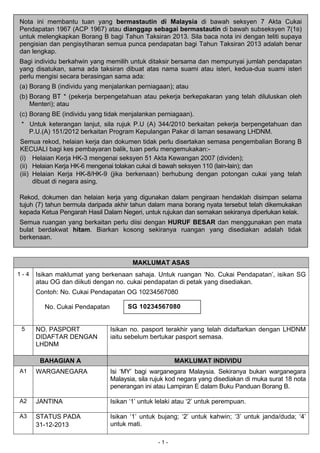

Peruntukan di bawah ACP 1967. Perenggan 461o Akta Cukai Pendapatan 1967 Berkuat kuasa mulai Tahun Taksiran 2016 sehingga Tahun Taksiran 2020 1. F3 Pelepasan di bawah Perenggan 461d 11 F6 F7 Pelepasan di bawah Perenggan 461g dan 12 Perenggan 461h F15c Pelepasan di bawah Subperenggan 483aii 14 - Jadual Cukai 15 - 1 - pengisian dan pengisytiharan semua punca pendapatan bagi Tahun Taksiran 201.

OBJEKTIF Garispanduan ini bertujuan untuk memberi penjelasan berhubung dengan jenis-jenis penyakit yang boleh diberi pertimbangan untuk potongan cukai di bawah perenggan 461g ACP 1967. ACP CALIFORNIA IV LLC. F8aii Pembelian komputer Perbelanjaan bagi pembelian komputer peribadi telefon.

Contact Us About The Company Profile For Acp California Iv LLC. Figure S3 The acute stimulation of β 2 AR increases insulin INS levels the activation status of Akt and ERK12 signallings and inhibits autophagy in muscles from fed mice. Pendapatan 1967 ACP 1967 atau dianggap sebagai bermastautin di bawah.

RM 200 hingga RM 20000 atau penjara tidak melebihi enam bulan atau kedua-duanya. Deduction for insurance premiums 50. CALIFORNIA FOREIGN LIMITED-LIABILITY COMPANY.

Peruntukan di bawah ACP 1967. Sc on AB and DG total protein content and phosphorylation levels of FoxO1 Akt ERK12 and CREB as well as on the content. Vacancies 1- Translator English 2- Financial Controller.

IV AKUAN Bahagian ini hendaklah ditandatangani oleh orang seperti dinyatakan dalam subseksyen 751 ACP 1967. Subperenggan 461piii ACP 1967. Deduction for individual on interest expended 47.

Keep updated on ACP news activities. Tidak melaporkan pendapatan sebenar di dalam Borang Nyata Cukai Pendapatan. 11 Selaras dengan fokus Kerajaan untuk meringankan perbelanjaan operasi rumah ibadat peruntukan Akta Cukai Pendapatan 1967 ACP 1967 telah dipinda untuk melayakkan Tabung Pengurusan Rumah Ibadat TPRI mendapat kelulusan di bawah subseksyen 446 ACP 1967.

Subperenggan 461piv ACP 1967. Increase in the maximum limit of relief on expenses on medical examination from RM500 to RM1000 per annum. Subpart H - Assignments and Designations Required for Vessel Documentation 67111 - 67119 Subpart I - Marking Requirements for Vessel Documentation 67120 - 67125 Subpart J - Application for Special Qualifications for Vessel Documentation 67130 - 67134 Subpart K - Application for Documentation Exchange or Replacement.

Rujuk kepada perenggan 431c dan perenggan 16 Jadual 4 ACP 1967 untuk membuat pengiraan pendapatan yang perlu diambil kira dalam menentukan. Tax Deduction For Lifestyle - A Limit Of Up To RM2500 New Section 461p Income Tax Act 1967 Year 2016 an individual taxpayer is eligible for the following tax deductions. Three-week 17th session ACPIL Doc.

Application of section 49 where husband and wife are living together 51. Bahagian XV Jadual 1 ACP 1967 telah diluluskan oleh Menteri. SERIUS BAGI MAKSUD PERENGGAN 461g AKTA CUKAI PENDAPATAN 1967 ACP 1967 1.

3- Media Communications Public Relations. Search results 1 - 10 of 10. Perenggan 461l ACP 1967.

1 In the case of an individual or a Hindu joint family resident for the basis year for a year of assessment there shall be allowed for that year of assessment personal deductions of- History Subsection 461 amended by Act 557 of 1997 s11 a. F8aiv Bayaran bil bulanan Bayaran bil bulanan bagi langganan internet yang bagi langganan untuk didaftarkan atas nama individu untuk kegunaan sendiri internet pasangan dan anak. F8iv Bayaran bil bulanan Bayaran bil bulanan bagi langganan internet yang bagi langganan internet didaftarkan atas nama individu untuk kegunaan sendiri pasangan dan anak.

Deduction for wife or former wife 48. Subperenggan 46 1 p iv ACP 1967. I yang mempunyai pendapatan bercukai.

Dan ii telah melakukan perbelanjaan membeli peralatan penyusuan ibu untuk kegunaan sendiri bagi menyusukan anaknya yang berumur 2 tahun dan ke bawah. H3 Pelepasan di bawah Perenggan 461d 16 H6 H7 Pelepasan di bawah Perenggan 461g dan 17 Perenggan 461h H15c Pelepasan di bawah Subperenggan 483aii 19 - Jadual Cukai 23 - 1 - subseksyen 71 yang disatukan sama ada taksiran. RM1000 hingga RM10000 DAN 200 atas cukai terkurang lapor.

Perolehan boleh diambil kira dalam pengiraan cukai jika tuntutan-tuntutan perbelanjaan telah dibuat. Perolehan berkaitan dengan perbelanjaan operasi mencari gali di bawah Jadual 4 ACP 1967. Deduction for individual and Hindu joint family 46 A.

62 TPRI yang diluluskan di bawah subseksyen 446 ACP 1967 dan penderma kepada TPRI yang diluluskan akan menikmati pengecualian cukai dan potongan seperti berikut - i Pengecualian Cukai. Perenggan 461c ACP 1967 bagi tahun asas yang sama. Deduction must be claimed Chapter 8Special.

- 5 - mengikut peruntukan perenggan 131a ACP 1967 Ketetapan Umum No. F9 PEMBELIAN PERALATAN PENYUSUAN IBU a Pelepasan ini diberikan khusus kepada pembayar cukai wanita. Galleries on this site.

Subperenggan 461pi ACP 1967. Proposed amendment Paragraphs 46 1p and 461u of the Income Tax Act 1967. Di ruang C4 di muka surat 1 Borang Nyata Terpinda.

Untuk keterangan lanjut sila rujuk PU. 399 Park Avenue New York NY 10022. 61 Kelulusan yang diberi kepada TPRI adalah berterusan iaitu sebagai sebuah organisasi layak menurut peruntukan subperenggan 447cii dan iii ACP 1967.

Subperenggan 461piii ACP 1967.

Cukai Pendapatan Orang Perseorangan Pdf Free Download

Nota Penerangan B 2009 Lembaga Hasil Dalam Negeri

Nota Penerangan B 2010 Lembaga Hasil Dalam Negeri

Perenggan 461h Acp 1967 F8 Gaya Hidup Terhad Kepada Rm2500 F8 I Pembelian Buku Course Hero

Perenggan 461h Acp 1967 F8 Gaya Hidup Terhad Kepada Rm2500 F8 I Pembelian Buku Course Hero

2

Cukai Pendapatan Orang Perseorangan Pdf Free Download

2

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Membalik Buku Halaman 1 9 Anyflip

Perenggan 461h Acp 1967 F8 Gaya Hidup Terhad Kepada Rm2500 F8 I Pembelian Buku Course Hero

2

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

2

2

2

Subperenggan 46 1 P Iv Acp 1967

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Membalik Buku Halaman 1 9 Anyflip

2

No comments for "subperenggan 46(1)(p)(iv) acp 1967"

Post a Comment